Impacto del estándar ISO 20022 en pagos globales

- ISO 20022 mejora la interoperabilidad entre sistemas de pago.

- Facilita la inclusión de datos enriquecidos en las transacciones.

- Promueve la transparencia y la eficiencia en los pagos.

- Aumenta la seguridad en las transacciones financieras.

- Se está adoptando globalmente por instituciones financieras y empresas.

Introducción a ISO 20022 y su impacto en los pagos

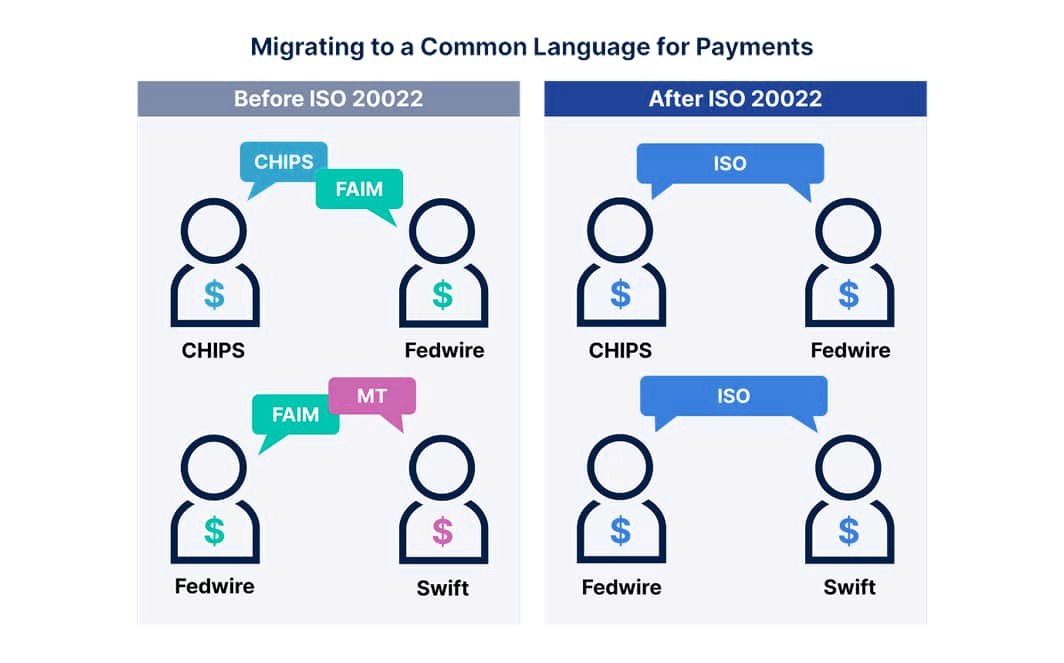

ISO 20022 es un estándar internacional para el intercambio de datos financieros. Su implementación ha transformado la manera en que se realizan los pagos a nivel global, permitiendo una comunicación más rica y eficiente entre las instituciones financieras. A diferencia de los estándares anteriores, ISO 20022 permite incluir información adicional en las transacciones, lo que facilita la reconciliación y el seguimiento de los pagos.

Este estándar se basa en un modelo de datos que es extensible y adaptable, lo que significa que puede evolucionar con las necesidades del mercado. La adopción de ISO 20022 está en aumento, con muchas instituciones financieras y proveedores de servicios de pago que lo implementan para mejorar la eficiencia operativa y la experiencia del cliente.

La interoperabilidad que proporciona ISO 20022 es crucial en un mundo donde las transacciones son cada vez más globales. Permite que diferentes sistemas de pago se comuniquen de manera efectiva, lo que reduce los costos y el tiempo de procesamiento. Además, la inclusión de datos enriquecidos en las transacciones mejora la transparencia, lo que es fundamental para la prevención del fraude y el cumplimiento normativo.

Bitcoin: Criptomoneda y activo financiero

Bitcoin, lanzado en 2009, es la primera criptomoneda y ha revolucionado el concepto de dinero. A través de su tecnología blockchain, permite realizar transacciones de manera descentralizada y segura, sin la necesidad de intermediarios. Esto ha llevado a que Bitcoin sea considerado no solo como una forma de pago, sino también como un activo financiero.

La volatilidad de Bitcoin ha atraído tanto a inversores como a especuladores. Su precio ha experimentado fluctuaciones extremas, lo que ha generado debates sobre su viabilidad como reserva de valor. Sin embargo, su creciente aceptación por parte de comerciantes y empresas ha contribuido a su legitimidad en el mercado financiero.

Además, Bitcoin ha sido objeto de regulación en varios países, lo que ha llevado a un mayor interés institucional. Grandes empresas y fondos de inversión han comenzado a incluir Bitcoin en sus carteras, lo que ha impulsado su adopción y ha aumentado su visibilidad en el ámbito financiero.

Ethereum: Más allá de una criptomoneda

Ethereum, lanzado en 2015, es más que una simple criptomoneda; es una plataforma que permite la creación de contratos inteligentes y aplicaciones descentralizadas (dApps). Su tecnología blockchain permite a los desarrolladores construir aplicaciones que operan de manera autónoma, sin la necesidad de intermediarios.

La criptomoneda nativa de Ethereum, Ether (ETH), se utiliza para pagar las tarifas de transacción y los servicios en la red. La flexibilidad de Ethereum ha llevado a su adopción en diversas industrias, desde finanzas hasta entretenimiento, y ha fomentado el desarrollo de innovaciones como las finanzas descentralizadas (DeFi) y los tokens no fungibles (NFT).

A medida que Ethereum evoluciona, con actualizaciones como Ethereum 2.0, se espera que mejore su escalabilidad y eficiencia energética. Esto podría consolidar aún más su posición como una de las principales plataformas en el ecosistema de criptomonedas.

Plataformas de intercambio de criptomonedas: Kraken y Bitget

Las plataformas de intercambio de criptomonedas son fundamentales para la liquidez y el acceso al mercado. Kraken y Bitget son dos de las plataformas más destacadas en este espacio, cada una con características únicas que atraen a diferentes tipos de usuarios.

Kraken, fundada en 2011, es conocida por su enfoque en la seguridad y la regulación. Ofrece una amplia gama de criptomonedas para el comercio y ha sido pionera en la implementación de características como el comercio de futuros y el staking. Su reputación como una de las plataformas más seguras ha atraído a inversores institucionales.

Por otro lado, Bitget se ha posicionado como un líder en el comercio de derivados de criptomonedas. Ofrece productos innovadores que permiten a los usuarios especular sobre el precio de las criptomonedas sin poseerlas directamente. Su enfoque en la experiencia del usuario y la educación ha ayudado a atraer a nuevos traders al mercado.

Ambas plataformas están en constante evolución, adaptándose a las necesidades del mercado y a las regulaciones cambiantes, lo que las convierte en actores clave en el ecosistema de criptomonedas.

El rol del Financial Conduct Authority (FCA) en la regulación de criptomonedas

El Financial Conduct Authority (FCA) del Reino Unido desempeña un papel crucial en la regulación de las criptomonedas. Su objetivo es proteger a los consumidores, mantener la integridad del mercado y promover la competencia. La FCA ha implementado regulaciones que requieren que las empresas de criptomonedas se registren y cumplan con las normativas de prevención de lavado de dinero (AML) y financiación del terrorismo (CFT).

Estas regulaciones han llevado a un mayor escrutinio sobre las prácticas de las plataformas de intercambio y han fomentado un entorno más seguro para los inversores. Sin embargo, también han generado críticas por parte de algunas empresas que consideran que las regulaciones son demasiado restrictivas y pueden sofocar la innovación.

La FCA ha sido proactiva en educar al público sobre los riesgos asociados con las criptomonedas, advirtiendo sobre la volatilidad y la falta de protección del consumidor en este espacio. Su enfoque equilibrado busca fomentar la innovación mientras protege a los inversores y mantiene la estabilidad del mercado.

Nacha y su relevancia en el ecosistema de pagos

Nacha es la organización responsable de la gestión de la red ACH (Automated Clearing House) en los Estados Unidos. Su papel es fundamental en el ecosistema de pagos, ya que facilita la transferencia electrónica de fondos entre cuentas bancarias. La red ACH es una de las formas más utilizadas para realizar pagos electrónicos, incluyendo nóminas, pagos de facturas y transferencias entre cuentas.

Nacha ha trabajado en la modernización de la red ACH, introduciendo mejoras como los pagos en tiempo real y la capacidad de realizar transacciones de mayor valor. Estas innovaciones han permitido que la red se mantenga relevante en un entorno de pagos en rápida evolución.

Además, Nacha promueve la adopción de estándares como ISO 20022, que mejoran la interoperabilidad y la eficiencia en los pagos. Su enfoque en la educación y la colaboración con las instituciones financieras ha sido clave para impulsar la innovación en el ecosistema de pagos.

El S&P 500: Indicador clave en los mercados financieros

El S&P 500 es uno de los índices bursátiles más seguidos en el mundo y se considera un barómetro clave de la salud económica de los Estados Unidos. Compuesto por 500 de las empresas más grandes y representativas del país, el S&P 500 refleja el rendimiento del mercado de valores y es utilizado por inversores y analistas para evaluar el estado de la economía.

La importancia del S&P 500 radica en su capacidad para proporcionar una visión general del mercado. Su rendimiento es un indicador de la confianza de los inversores y puede influir en las decisiones de política monetaria del Banco de la Reserva Federal. Además, muchos fondos de inversión y planes de pensiones utilizan el S&P 500 como referencia para medir su rendimiento.

A lo largo de los años, el S&P 500 ha demostrado ser un indicador confiable de las tendencias del mercado, aunque también ha experimentado volatilidad. Su capacidad para adaptarse a los cambios en la economía y en el entorno empresarial lo convierte en una herramienta valiosa para los inversores.

El futuro de los pagos con ISO 20022

El futuro de los pagos está intrínsecamente ligado a la adopción de ISO 20022. A medida que más instituciones financieras y empresas implementen este estándar, se espera que la eficiencia y la transparencia en las transacciones aumenten significativamente. La capacidad de incluir datos enriquecidos en las transacciones permitirá una mejor reconciliación y seguimiento, lo que beneficiará tanto a los consumidores como a las empresas.

Además, la interoperabilidad que proporciona ISO 20022 facilitará la integración de nuevos servicios y tecnologías en el ecosistema de pagos. Esto podría dar lugar a innovaciones en áreas como los pagos en tiempo real, la tokenización y la inteligencia artificial, que están transformando la forma en que se realizan las transacciones.

A medida que el mundo se vuelve más digital, la necesidad de estándares robustos como ISO 20022 se vuelve cada vez más crítica. La adopción global de este estándar no solo mejorará la eficiencia de los pagos, sino que también contribuirá a la creación de un sistema financiero más inclusivo y accesible.

Conclusiones sobre la conectividad de pagos en la era digital

La conectividad de pagos en la era digital está en constante evolución, impulsada por la innovación tecnológica y la adopción de estándares como ISO 20022. A medida que las instituciones financieras y las empresas buscan mejorar la eficiencia y la seguridad de las transacciones, es fundamental que se adapten a las nuevas realidades del mercado.

La integración de criptomonedas y plataformas de intercambio en el ecosistema de pagos está cambiando la forma en que las personas y las empresas realizan transacciones. La regulación, como la implementada por la FCA, es esencial para garantizar un entorno seguro y confiable para los usuarios.

En este contexto, la colaboración entre diferentes actores del ecosistema de pagos será clave para impulsar la innovación y mejorar la experiencia del cliente. La evolución de los pagos en la era digital no solo transformará la forma en que se realizan las transacciones, sino que también tendrá un impacto significativo en la economía global.

Reflexiones finales sobre el futuro de la tecnología y las finanzas

La intersección de la inteligencia artificial y las criptomonedas

La inteligencia artificial (IA) está comenzando a jugar un papel crucial en el análisis de datos y la toma de decisiones en el ámbito de las criptomonedas. A medida que los algoritmos de IA se vuelven más sofisticados, pueden ayudar a predecir tendencias de mercado y optimizar estrategias de inversión.

Impacto de los semiconductores en la evolución tecnológica

La evolución de los semiconductores es fundamental para el desarrollo de tecnologías emergentes, incluyendo la blockchain y las criptomonedas. A medida que la demanda de procesamiento de datos aumenta, la innovación en este sector será clave para soportar el crecimiento del ecosistema financiero digital.

El papel de las regulaciones en el crecimiento del ecosistema Web3

Las regulaciones jugarán un papel determinante en el futuro del ecosistema Web3. Un marco regulatorio claro y equitativo puede fomentar la innovación y la inversión, mientras que la falta de regulación podría llevar a la incertidumbre y la desconfianza entre los usuarios. La colaboración entre reguladores y la industria será esencial para lograr un equilibrio que beneficie a todos los actores involucrados.